法人口座開設時のメリット&デメリットって何があるのかな・・・

会社設立後に最初に直面する意思決定が法人口座の開設です。

資金管理、信用、業務効率の観点で法人口座はほぼ必須ですが、審査や手数料などの負担も存在します。本記事では、メリット5選とデメリット4選を短く要点化し、回避策、選び方、必要書類、開設の流れまでを実務目線で解説します。早期に比較検討できるよう、法人口座開設におすすめ銀行14選を記事前半に提示し、ネット銀行と店舗型の違い、振込手数料や月額基本料の見極め、API連携や総合振込、インターネットバンキングの使い方まで整理します。

手数料、無料回数、申込条件、締切時刻、来店要否は各金融機関で異なります。

最新情報は必ず各銀行の公式ページで確認してください。

法人口座開設のメリット5選

1) 信用力の向上と取引の安定化

法人名義での請求、受取、支払が可能になり、取引先、金融機関、補助金・融資審査における評価が安定します。入金名義と請求書の表記が一致し、誤入金や差し戻しを防ぎます。

取引先の支払条件や与信審査で「法人名義の銀行口座」が要件に含まれる事例が多い。

2) 公私分離と会計・税務の効率化

法人の売上、経費、給与、税金の入出金を一本化できます。通帳、Web明細、振込データを会計ソフトと連携し、仕訳の自動化や月次決算の早期化が可能です。

口座振替、入金消込、残高照会のAPI連携で経理の作業時間を短縮できる。

3) インターネットバンキング×一括振込で業務を高速化

総合振込、給与振込、口座振替を活用すると多数件の支払や給与支給が効率化します。予約振込、承認フロー、振込先マスタの管理でヒューマンエラーを削減できます。

個別振込と総合振込で手数料体系が異なる。件数と金額帯の分布を把握したうえで選択する。

4) 権限分離・承認フローで内部統制を強化

入力者、承認者、最終承認の分離、二要素認証、IP制限、監査ログの活用で、不正送金と誤送金のリスクを低減します。限度額を段階設定すると緊急時の代替承認も設計できます。

管理者権限の乱用を防ぐため、役割の重複を避ける権限設計を行う。

5) 融資・資金調達・補助金申請で有利

口座の入出金履歴が事業実態の裏づけになります。運転資金、設備資金、当座貸越の相談や、補助金の実績報告で明細提示がしやすくなります。

取引実績の蓄積は審査の加点要素になりやすい。複数金融機関との総合取引で選択肢が広がる。

法人口座開設のデメリット4選と回避策

1) 審査のハードル

登記情報、本人確認、実質的支配者、反社チェック、事業実態の確認が行われます。

登記事項証明書、印鑑証明書、法人番号の確認資料、代表者の本人確認、事業実態を示す一次資料(請求書、契約書、見積書、会社案内、Webサイト、賃貸借契約書)を複数用意し、表記の揺れを解消する。

2) 初期手間と運用負荷

書類の収集、スキャン、アップロード、差戻し対応に時間がかかる場合があります。

提出書類台帳、発行日管理、ファイル命名規則、チェックリストで標準化。

スキャンは解像度、傾き、陰影に留意し、カラースキャンを推奨。

3) 手数料・月額基本料の発生

振込手数料や月額基本料が総コストを押し上げる可能性があります。

同一行集約、無料回数の活用、総合振込の活用で単価を下げる。

月額ありプランと従量課金の損益分岐を計算して最適化。

4) 口座乱立による残高管理の複雑化

複数口座の使い分けで残高照会や手数料管理が煩雑になります。

メイン1口座+サブ1口座の最小構成から開始。目的別(受取/支払)で過度に分けすぎない。

残高と入出金のダッシュボード化で可視化。

法人口座開設におすすめ銀行14選

GMOあおぞらネット銀行|無料サービスが豊富な次世代ネット銀行

- 最短即日で法人口座を開設可能

- 口座維持費が無料でランニングコスト不要

- ATM手数料も月5回まで無料で利用可能

GMOあおぞらネット銀行は、オンライン完結で最短即日に法人口座を開設できる利便性の高いネット銀行。

特に「無料でできることが多い」点が魅力で、メガバンクや地銀では発生する月額利用料や同行宛振込手数料が不要、さらにATMも月5回まで無料で使えます。

また、2024年4月からは社会保険料の口座振替にもいち早く対応しており、今後も機能拡充が期待できる銀行です。

GMOあおぞらネット銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 web完結で面談や書類の送付なし |

|---|---|

| 口座開設スピード | 最短即日 |

| 審査 | 面談や電話不要 |

| 振込手数料 | 同行宛:無料 他行宛:129~143円 ※「振込料金とくとく会員(月額500円)」の場合129円 |

| ATM手数料 | 月5回無料 6回目以降は1回につき110円 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 社会保険料振替 |

住信SBIネット銀行|強固な認証で安心できるネット銀行

- 2ヶ月間は各種手数料が無料

- 口座維持費が無料で利用可能

- アプリで入出金を管理可能

- 生体認証などセキュリティも万全

住信SBIネット銀行は、口座維持費が無料で、最短翌日から利用できるスピード感が魅力のネット銀行。

専用アプリで入出金を管理でき、ワンタイムパスワードや生体認証による強固なセキュリティで安心して取引できます。

ただし、社会保険料の納付には対応していないため、この利用を検討する場合はGMOあおぞらネット銀行などの併用がおすすめです。

住信SBIネット銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 運転免許証の提出ができれば書類郵送不要 |

|---|---|

| 口座開設スピード | 最短翌日 |

| 審査 | 面談や電話不要 |

| 振込手数料 | 同行宛:無料 他行宛:130~145円 ※振り込み回数によって変化 |

| ATM手数料 | 1回につき110円 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 |

楽天銀行|部署ごとの資金管理に便利なネット銀行

- 口座維持費が無料でコスト削減

- アプリで入出金を簡単管理

- 最大20口座まで開設でき資金管理に便利

楽天銀行は、口座維持費が無料で利用できる利便性の高いネット銀行。

個人口座の利用者も多く、同じ感覚で使えるアプリで入出金管理ができるため、スムーズに運用できます。

さらに、最大20口座まで開設できるので、部署や用途ごとに資金を分けて管理したい企業に適しています。

一方で、必要書類の郵送や電話確認が必要となるなど手続きに手間がかかる点がデメリット。

また、ペイジーには対応しているものの、国税や社会保険料の納付には利用できないため注意が必要です。

楽天銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 必要書類の郵送必要 |

|---|---|

| 口座開設スピード | 1週間程度 |

| 審査 | 固定電話への架電必須 |

| 振込手数料 | 同行宛:52円 他行宛: 150円 (3万円未満) 229円 (3万円以上) |

| ATM手数料 | 220〜275円 |

| 口座維持費 | 無料 |

| その他 | ペイジー(国税・社保未対応) 総合振込 定額自動振込 |

PayPay銀行|スマホだけで簡単に口座開設できるネット銀行

- スマホ1つで申込から口座開設まで完結

- 法人口座を持つと融資で優遇を受けられる

- 海外送金の手数料が0円で利用可能

PayPay銀行は、スマホで書類を撮影・送付するだけで最短3日で法人口座を開設でき、捺印や郵送も不要な手軽さが魅力のネット銀行。

法人向けには融資の優遇措置があり、さらに海外送金も手数料無料で対応できる点が大きなメリットです。

ただし、開設には主たる事務所の建物賃貸借契約書が必要で、バーチャルオフィスは対象外のため、実態のある事務所を持たない場合は利用できない点に注意が必要です。

PayPay銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 必要書類の郵送不要 |

|---|---|

| 口座開設スピード | 最短3日 |

| 審査 | 面談・電話不要 |

| 振込手数料 | 同行宛:55円 他行宛:160円 |

| ATM手数料 | 3万円未満の場合は1回につき165~330円 3万円以上の場合は1回のみ無料 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 |

三菱UFJ銀行|大手ならではの情報提供と安心感

- Web受付やオンライン面談で非来店口座開設が可能

- 「BizSTATION」で入出金や取引をオンライン管理

- 維持費・振込手数料が高めでコスト重視には不向き

三菱UFJ銀行は、Webでの受付や担当者とのオンライン面談に対応しており、窓口に行かずに法人口座を開設できる点が便利。

さらに、法人向けインターネットバンキング「BizSTATION」を利用すれば、入出金管理や取引認証をオンラインで完結でき、業務効率化につながります。

一方で、口座維持費や振込手数料は他行と比べて高めのため、コストを抑えたい場合はGMOあおぞらネット銀行やPayPay銀行といったネット銀行を検討するのがよいでしょう。

三菱UFJ銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 必要書類のオンライン提出できるが面談が必要 |

|---|---|

| 口座開設スピード | 1ヶ月程度 |

| 審査 | 面談必須 |

| 振込手数料 | 同行宛:110〜330円 他行宛:484〜660円 |

| ATM手数料 | 110〜220円 |

| 口座維持費 | 1,760円 |

| その他 | ペイジー 総合振込 定額自動振込 社保口座振替 給与振込 |

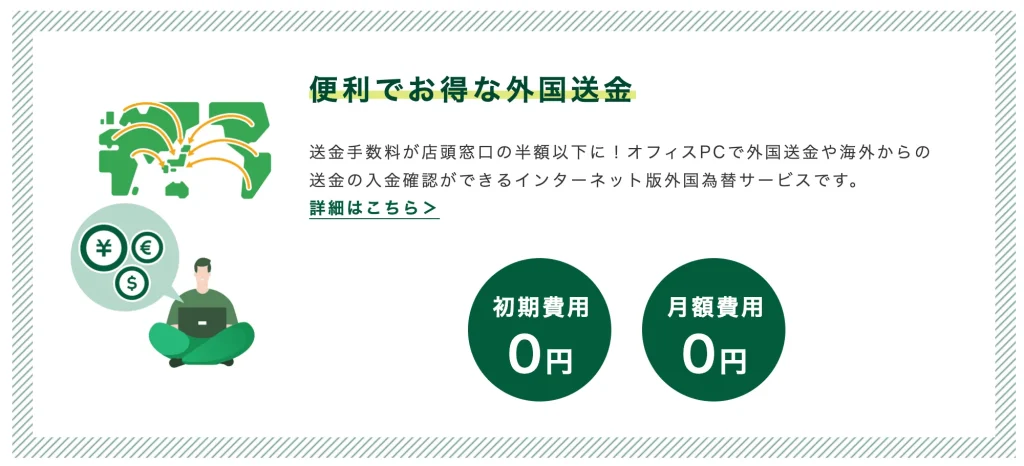

三井住友銀行|海外取引に強いメガバンク

- 初期費用・月額無料で海外送金が可能

- アメリカやアジアなど海外拠点を展開

- 国内外の送金が低コストで手数料を抑えられる

三井住友銀行は、初期費用や月額利用料をかけずに海外送金ができるため、海外進出や国際取引を行う企業にとって利便性の高い銀行です。

さらに、アメリカやアジアを中心に海外拠点を持ち、国内外での資金移動をスムーズかつ低コストで行える体制を整えており、振込手数料の削減にもつながります。

三井住友銀行の基本情報

| 口座開設の手続き | 書類はWEB提出OK 店頭での面談・電話確認が必要 |

|---|---|

| 口座開設スピード | 1ヶ月程度 |

| 審査 | 面談・電話必要 |

| 振込手数料 | 同行宛:110〜440円 他行宛:495〜660円 |

| ATM手数料 | 0〜330円 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 社保口座振替 給与振込 |

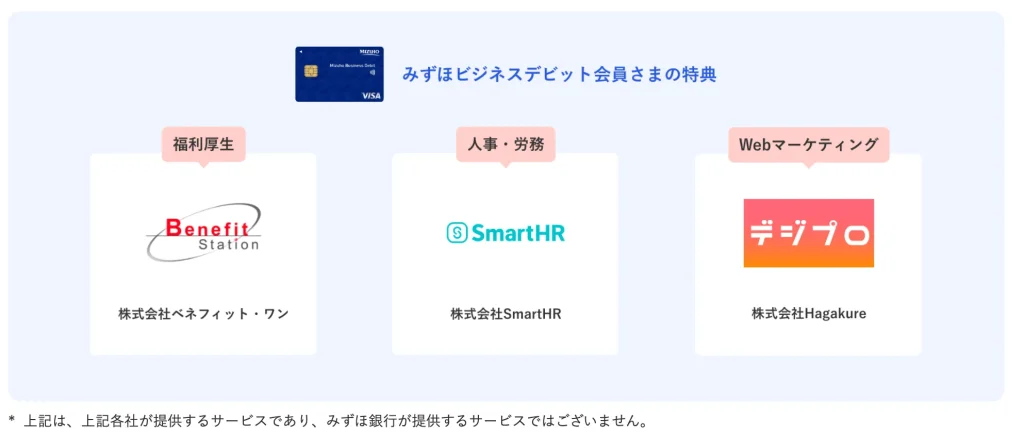

みずほ銀行|大手ならではの安心と利便性

- 無料の「みずほビジネスデビット」で経費精算を効率化

- ネット受付なら登記簿や印鑑証明が不要な場合あり

- Web面談で完結し、来店せずに口座開設できる

みずほ銀行は、法人口座を開設すると法人向けデビットカード「みずほビジネスデビット」を無料で利用でき、キャッシュレス決済や経費精算をスムーズに行えるのが魅力。

カードは口座と連動しており、入出金明細から経費利用履歴を簡単に確認できます。

また、公式サイトのネット受付を使えば登記事項証明書や印鑑証明書の提出が原則不要となり、Web面談で審査を進められるため、書類準備や来店の手間を省いて口座開設が可能。

さらに、会員限定の福利厚生サービスも用意されており、大手銀行ならではの安心感と利便性を兼ね備えています。

みずほ銀行の基本情報

| 口座開設の手続き | 来店不要 書類送付必要 面談必要 |

|---|---|

| 口座開設スピード | 1ヶ月程度 |

| 審査 | 面談 |

| 振込手数料 | 同行宛:0〜440円 他行宛: 3万円未満:490円 3万円以上:660円 |

| ATM手数料 | 0〜220円 |

| 口座維持費 | 3,300円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

りそな銀行|新設法人にも使いやすいメガバンク

- 法人向けネットサービス「りそなビジネスダイレクト」が1年間無料

- 新設企業でも法人カードやネットサービスを使いやすい

- 一部サービスの手数料・年会費が1年間無料

りそな銀行では、法人向けインターネットサービス「りそなビジネスダイレクト」の利用料が1年間無料で、コストを抑えて法人口座を運用できるのが強みです。

また、設立間もない企業でも法人カードやネットサービスを導入しやすく、法人口座の利便性を最大限活用できます。

さらに、法人口座の開設によって対象となる金融サービスの利用手数料や年会費が1年間無料となる特典がある点も魅力です。

りそな銀行の基本情報

| 口座開設の手続き | 来店不要 書類送付必要 面談必要 |

|---|---|

| 口座開設スピード | 2週間程度 |

| 審査 | 原則面談なし |

| 振込手数料 | 同行宛:330円 他行宛:605円 |

| ATM手数料 | 0〜220円 |

| 口座維持費 | 3,300円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

ゆうちょ銀行|全国規模で利用しやすい安心の金融機関

- 全国232支店を展開し、メガバンク並みの店舗網を持つ

- 法人口座は会社所在地近くの店舗で開設可能

- 開設には登記簿謄本や決算書類など多くの書類が必要

ゆうちょ銀行は、全国に232の支店を構えるため、メガバンクと同等の店舗網を誇り、どの地域でも利用しやすいのが特徴です。

法人口座は本店所在地の近くにある店舗で開設する必要があるため、会社の近隣に店舗がある場合には便利です。

ただし、開設にあたっては履歴事項全部証明書や貸借対照表、印鑑証明、本人確認書類など多数の書類を事前に用意し店頭で申請する必要があるため、準備に手間がかかる点には注意が必要です。

ゆうちょ銀行の基本情報

| 口座開設の手続き | 来店必須 書面郵送不可 |

|---|---|

| 口座開設スピード | 1ヶ月程度 |

| 審査 | 面談は原則なし |

| 振込手数料 | 同行宛:110円 他行宛:165円 |

| ATM手数料 | 無料 |

| 口座維持費 | 550円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

福岡銀行|地方銀行の中でもスピーディーな審査が魅力

- オンライン申込と書類提出で手続きがスムーズ

- 1〜2週間で口座開設できる短期審査

- 「BIZSHIP」で経営診断やデジタル通帳を利用可能

福岡銀行は、オンラインでの申し込みや書類提出ができるため、他の地方銀行と比べて手続きの負担が少ないのが特徴です。

口座開設にかかる期間も1〜2週間と、一般的に1ヶ月ほど必要とされる審査より短く、早く開設したい方に適しています。

さらに、口座開設後には「BIZSHIP」を活用でき、経営診断やデジタル通帳など、ビジネスに役立つ機能を利用できる点も魅力です。

福岡銀行の基本情報

| 口座開設の手続き | WEB面談必要 書類はWEB提出でOK |

|---|---|

| 口座開設スピード | 1〜2週間程度 |

| 審査 | 面談必要 |

| 振込手数料 | 同行宛:0〜110円 他行宛:330〜550円 |

| ATM手数料 | 0〜220円 |

| 口座維持費 | 1,320円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

千葉銀行|経営サポートが充実、長期的な取引先としても安心

- 全国トップクラスの口座数と預金残高で高い信頼性

- 店舗手続き必須で、関東エリアの事業者に便利

- M&Aや経営相談など、開設後も支援が充実

千葉銀行は、全国でも有数の口座開設数を誇る銀行で、預金規模の大きさからも高い信用力があります。

手続きは店舗で行う必要があるため、特に関東圏での事業に適しています。さらに、M&Aや経営に関する相談窓口も用意されており、口座開設後も安心して経営サポートを受けられるのが特徴です。

千葉銀行の基本情報

| 口座開設の手続き | 来店しての手続きが必要 書類郵送不可 |

|---|---|

| 口座開設スピード | 2〜3週間程度 |

| 審査 | 面談の有無について記載なし |

| 振込手数料 | 同行宛:0〜330円 他行宛:385〜550円 |

| ATM手数料 | 220円 |

| 口座維持費 | 2,200円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

北洋銀行|北海道企業を中心に頼れる地域金融機関

- 北海道を中心に展開し、地域密着で幅広い企業をサポート

- 振込手数料が比較的安く、コストを抑えやすい

- 資金繰りや業務効率化の相談に対応し経営を支援

北洋銀行は、地域密着型の金融サービスを強みとし、主に北海道を中心に企業をサポートしていますが、道外からの口座開設も可能です。

振込手数料が抑えられているためコスト削減に有効で、さらに資金繰りや業務効率化に関する相談もできる点が魅力です。

ただし、オンラインでの申し込みはできず、まず公式サイトから問い合わせが必要となるため、スピードを重視する方にはネット銀行の利用を検討するのが望ましいでしょう。

北洋銀行の基本情報

| 口座開設の手続き | 公式サイトから問い合わせ |

|---|---|

| 口座開設スピード | 1ヶ月程度 |

| 審査 | 面談必要 |

| 振込手数料 | 同行宛:330円 他行宛:550円 |

| ATM手数料 | 無料 |

| 口座維持費 | 1,320円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 ネットバンキング使用可 |

東京信用金庫|地域に根差した企業サポートが強み

- 中小企業向けに資金調達や経営相談を支援

- 事業計画や信用状況が整えば口座開設しやすい

- メガバンクより維持費が安くコスト削減に有利

東京信用金庫は、東京都を拠点に地域密着型で展開しており、中小企業の経営支援や資金面でのサポートに力を入れています。

特に、事業に関する相談や融資のアドバイスを受けやすく、都外に拠点がある企業でも申し込み可能です。

また、メガバンクや一部の地銀に比べて、中小企業やスタートアップに理解があり、事業計画や代表者の信用状況がしっかりしていれば比較的口座開設がしやすいのも魅力です。さらに、口座維持費も低く抑えられるため、コスト面でもメリットがあります。

東京信用金庫の基本情報

| 口座開設の手続き | 来店しての手続きが必要 書類郵送不可 |

|---|---|

| 口座開設スピード | 2〜3週間程度 |

| 審査 | 面談の有無について記載なし |

| 振込手数料 | 同行宛:0〜330円 他行宛:385〜550円 |

| ATM手数料 | 0〜330円 |

| 口座維持費 | 1,100円 |

| その他 | ペイジー 総合振込 給与振込 |

大阪信用金庫|地域企業に寄り添い経営をサポート

- 中小企業や個人事業主向けの融資や相談が充実

- 地域イベントや商工会と連携し地元経済を活性化

- 店舗窓口でのサポートが手厚く安心

大阪信用金庫は、地域密着型で、地元の経済や企業を強力にサポートすることが特徴です。

法人口座を開設すれば、電子請求書の発行や経営相談窓口の申請などが可能なデジタルサービス「ケイエール」を利用でき、ビジネスの効率化や経営支援を受けられます。

一方で、信用金庫は地域金融機関という特性があるため、大阪信用金庫も主に大阪府内の企業を対象としており、他府県の事業者にとっては口座開設が難しい場合があります。

大阪信用金庫の基本情報

| 口座開設の手続き | 来店しての手続きが必要 書類郵送不可 |

|---|---|

| 口座開設スピード | 2〜3週間程度 |

| 審査 | 面談の有無について記載なし |

| 振込手数料 | 同行宛:110〜330円 他行宛:380〜550円 |

| ATM手数料 | 0〜550円 |

| 口座維持費 | 3,300円 |

| その他 | ペイジー 総合振込 給与振込 |

個人口座との違いと“よくある誤解”

- 個人口座で法人の入出金を行うと、規定違反や信用低下のリスクがある。

- 屋号口座は便宜上の名称であり、法人の審査、融資、監査では代替にならない。

- 法人口座は名義、用途、権限、履歴が明確で、内部統制と外部信用の根拠になる。

- 個人のデビットカードやクレジットカードで経費支払を続けると、領収書と明細の整合が崩れやすい。

名義と請求書、振込先マスタ、会計データの表記を統一する。

開設の流れと必要書類(最短ルート)

- 登記事項証明書(履歴事項全部証明書)

- 会社の印鑑証明書

- 代表者の本人確認書類(運転免許証、マイナンバーカード、在留カードなど)

- 法人番号の確認資料(法人番号指定通知書または国税庁検索結果の印刷)

- 事業実態資料(請求書、契約書、見積書、会社案内、Webサイト、オフィス賃貸借契約書、パンフレットなど)

- 実質的支配者に関する申告書、反社会的勢力でないことの同意

- インターネットバンキングの申込フォームで入力、書類アップロード、原本郵送の指示に従う。

- 来店要否や郵送可否は銀行ごとに確認する。

- 追加資料の依頼に即応。商号、住所、目的、役員、法人番号の表記揺れを修正。

- バーチャルオフィスや許認可業種、外国籍の代表者・株主がいる場合は追加提出を準備。

- 通帳またはキャッシュカードの受領、ネットバンキングの初期設定、利用者IDの発行。

- 限度額、承認フロー、権限、ワンタイム認証を設定。

- 会計、請求、給与、入金消込ツールとの連携を開始。

- 振込先マスタの棚卸、小額テスト送金、名義確認の徹底。

- ダブルチェック、締切時刻の逆算、休日・夜間の当日扱い条件の確認。

スキャンの品質(解像度、傾き、陰影)とファイル命名(発行日_書類名_会社名)を統一すると差戻しが減る。

コスト最適化:振込手数料・月額の見極め方

総コストの基本式:

総コスト = 月額基本料 +(同一行単価×同一行件数)+(他行単価×他行件数)+(3万円以上の上振れ差×該当件数)

見極めポイント:

・他行宛比率が高い企業は他行単価の低い銀行や総合振込の単価を重視。

・3万円以上の支払が多い企業は金額帯別の単価差が小さい銀行を優先。

・月額ありプランと従量課金プランの損益分岐を算出。無料回数は対象取引のみ差し引く。

・月末集中型は締切時刻と当日扱いの条件を一覧化し、遅延コストを回避。

実務TIP:

・主要取引先と同一行への集約で同一行宛比率を高める。

・給与振込と総合振込を分け、予約振込でピーク分散。

・APIやCSV連携で入力・承認・送金の自動化を進め、人的コストも同時に削減。

FAQ(よくある質問)

- 口座開設にかかる期間はどのくらいか

-

数日から数週間。書類の整合、事業実態の一次資料、来店の有無で変動する。

- 審査で重視される点は何か

-

本人確認、登記の整合、実質的支配者、事業実態、資金の出所、反社チェック。表記統一と一次資料の同封が重要。

- 屋号口座で代替できるか

-

法人化後は不可。融資、補助金、監査やB2B取引で不利。法人名義の銀行口座を用意する。

- ネット銀行と店舗型、どちらを選ぶべきか

-

コストとスピードはネット銀行、現金・両替・証明書類・対面相談は店舗型が有利。業務要件で併用する選択が合理的。

- 振込手数料を下げる具体策はあるか

-

同一行集約、無料回数の活用、総合振込・給与振込の活用、月額ありプランとの損益分岐計算、API連携で作業時間を削減。

- バーチャルオフィスでも開設できるか

-

使用権限、郵便受取体制、事業実態の資料を求められる事例がある。来店や追加確認が入る前提で準備する。

- 外貨や海外送金はどの銀行が良いか

-

外貨預金、外国送金、貿易取引のサポート体制を比較。為替手数料、スプレッド、送金スピード、サポート窓口を確認。

- 断られた場合の再申込は可能か

-

差戻し理由を特定し、住所や目的の表記揺れ、実態資料の不足を解消してから再申込する。一定の期間を置く方が通りやすい。

- 口座維持のコストはどの程度か

-

月額基本料の有無、振込手数料、総合振込単価、口座振替、証明書発行料などで構成。件数と金額帯をもとに総額で比較する。

- 個人事業主はいつ法人へ切り替えるべきか

-

会社設立直後または大口取引開始前が目安。請求、受取、給与、税金の流れを法人側に集約してからスタートする。

まとめ

- 法人口座は信用、会計効率、統制、資金調達の観点で効果が大きい。

- デメリットは審査、初期手間、手数料、口座乱立の4点。準備と設計で回避可能。

- 必要書類を揃え、14行から3候補に絞り、同時申込で時間短縮。

- 振込手数料と月額基本料は総コストで比較。無料回数、総合振込、API連携を組み合わせて最適化。

- 承認フロー、限度額、二要素認証、監査ログ、FB伝送を整備し、誤送金と不正を抑止。

- ネット銀行と店舗型を併用し、業務要件とコストのバランスをとる。